(DBV) Diese Woche tagte der QM-Fachbeirat. Zugestimmt wurde der Änderung der Futtermittelvereinbarung, um darin ab dem 01. Januar 2024 die Fütterung von entwaldungsfreiem Soja sowie ein strikteres Ereignismanagement (z.B. Überschreitungen von Aflatoxin-Grenzwerten) in der Futtermittelkette zu verankern. Offen bleibt weiterhin, ob und unter welchen Bedingungen das QS-Antibiotikamonitoring im QM-Standard als verpflichtender Bestandteil verankert wird. Ferner wurde vereinbart, eine gemeinsame Arbeitsgruppe mit der Tierärzteschaft einzusetzen, um deren Anliegen effizient diskutieren und bearbeiten zu können. Zugestimmt wurde außerdem der Anerkennung des Tierschutzlabels im QMilch-Programm. Entsprechende Rohmilch kann unter – gemeinsam mit dem Tierschutzbund – definierten Bedingungen auch als QM+ und QM++ vermarktet werden.

Auf dem neusten Stand

Lokales aus dem Kreisverband

Die wichtigsten Veranstaltungen und Verbandsinformationen auf einen Blick. Informieren Sie sich über anstehenden Events sowie lokale Nachrichten aus dem Kreisverband und erhalten Sie täglich aktualisierte Informationen zu den verschiedenen Betriebszweigen von unserem Landesverband.

Aktuelles aus dem Kreisverband

Aktuelles aus dem Landesverband

29.09.2023

29.09.2023

Milchmarkt Milch und Rind

(AMI, ZMB) In der 37. KW wurde in der Milchanlieferung ein deutlicher Rückgang um -1,5 % im Vgl. zur Vorwoche verzeichnet. Damit lag das Milchaufkommen erneut nur noch knapp über der Vorjahreslinie mit 0,3 %. Dem Vernehmen nach haben sich auch die Inhaltsstoffe verringert. Frischeprodukte werden sehr gut nachgefragt und binden aktuell mehr Rohmilch für deren Herstellung. Der Buttermarkt entwickelt sich fester mit anziehenden Preisen. Der Schnittkäsemarkt ist gekennzeichnet durch eine gute Nachfrage, knapp ausreichendem Angebot und sinkenden, jungen Beständen. Die Preise tendieren stabil. Die Märkte für MMP und MP haben sich belebt; für VMB weiter ruhig. Das Preisgefüge ist uneinheitlich bis fester.

Der Preisrückgang beim bundesdurchschnittlichen Milcherzeugerpreis hat sich im August mit -0,2 Ct/kg (4,2 % Fett; 3,4 % Eiweiß) im Vgl. zum Vormonat weiter abgeflacht. Der Mittelwert der 25 % höchsten Vergleichspreise blieb konstant, der Mittelwert der 25 % niedrigsten Vergleichspreise ging um -0,2 Ct/kg zurück.

29.09.2023

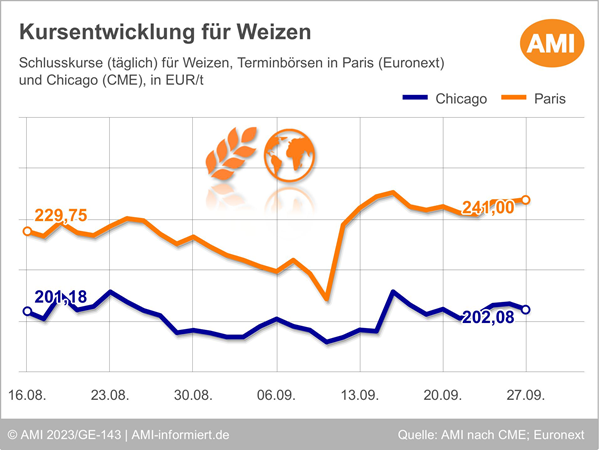

Paris: Getreidekurse übertreffen Vorwochenniveau Pflanzen

Die Situation am Schwarzen Meer zeigt Kurswirkung. Die Verunsicherung über die ukrainischen Exporte über den Seeweg treiben die Kurse.

An der Börse in Paris können die Getreidenotierungen auf Wochensicht zulegen. Am 28.09.2023 schloss der Fronttermin für Weizen bei 239,50 EUR/t – gegenüber der Vorwoche ein Anstieg um 3,25 EUR/t. Der Maiskurs verzeichnete hingegen ein Wochenplus von rund 2 auf 210,25 EUR/t.

Die jüngsten Geschehnisse am Schwarzen Meer zeigten Kurswirkung. Russland griff erneut Hafenanlagen der Ukraine an. Das schürte die Besorgnis darüber, ob die Ukraine tatsächlich in der Lage ist, Getreideexporte über das Schwarze Meer zu tätigen. Zuvor hatte das Land eine alternative Exportroute über das Schwarze Meer geschaffen und erste Schiffe mit Ladungen von Weizen verließen den Hafen von Tschornomorsk. Nun aber verschieben sich die Verladungen, um die Gefahrenzone über das Schwarze Meer so gering wie möglich zu halten. So wurde von ersten Schiffen berichtet, die den Hafen Odessa verließen, nahe der rumänischen Grenze.

Indes bleibt die Konkurrenz zu osteuropäischem Getreide groß, insbesondere Deutschland und Frankreich leiden unter dem enormen Angebotsdruck, vor allem aus Russland. Nach jüngsten Angaben der EU-Kommission exportierte die Gemeinschaft im laufenden Wirtschaftsjahr bis zum 24.09.2023 rund 6,88 Mio. t Weizen, im gleichen Zeitraum im Vorjahr wurden mit 9,42 Mio. deutlich mehr verschifft. Die größten EU-Exportländer sind hierbei neben Rumänien mit 1,78 Mio. t und Polen mit 1,35 Mio. t auch Frankreich mit 1,23 Mio. t und Bulgarien mit 0,94 Mio. t. Die größten Empfängerländer sind Marokko mit 1,29 Mio. t, Nigeria mit 725.519 t und Algerien mit 471.841 t. Diese drei Länder machen rund 36 % der bisherigen EU-Weizenexporte aus.

In Frankreich wird auf weitere Käufe Chinas gehofft, das Land kaufte vor einigen Wochen große Mengen des französischen Getreides. Die Exportaussichten für Deutschland sind derzeit getrübt, insbesondere in Richtung Drittländer. Die russische Konkurrenz dominiert den Markt. Dabei steht deutscher Weizen meist nur in der zweiten Reihe, zumal die Qualität der deutschen Ware durch die erheblichen Niederschläge während der Ernte beeinträchtigt ist. Marktteilnehmer hoffen auf Verkäufe von Futterweizen nach Spanien, da das Land auf große Importe angewiesen ist, nachdem eine große Dürre die heimische Ernte drastisch eindämmte. (Quelle: AMI)

29.09.2023

Kaum noch Handel mit Brotgetreide Pflanzen

Angebot und Nachfrage kommen derzeit selten zusammen, da die Vorstellungen der Erzeuger, Händler und Mühlen zu weit auseinanderliegen. Es besteht ausschließlich Bedarf an hochwertigen Qualitäten, die jedoch weiter knapp sind.

In der zurückliegenden Berichtswoche war der Handel am heimischen Brotgetreidemarkt durch eine merkliche Zurückhaltung seitens der Marktteilnehmer geprägt. Die Abgabebereitschaft der Erzeuger war gering. Vereinzelt wurden bereits Kontrakte für die nächste Ernte abgeschlossen. Derzeit sind die Landwirte aufgrund von Feldarbeiten stark ausgelastet, inklusive der Kartoffelernte und der Aussaat der Winterungen. Regional ist die Winterweizenaussaat bereits weit fortgeschritten, während anderswo das Wetter noch nicht mitspielt und das Saatgut knapper als in den Vorjahren ist. Besonders im Osten wird dringend Niederschlag benötigt, da es an regional seit Ende August nicht mehr geregnet hat. Darüber hinaus sind die Preise derzeit vielen Erzeugern zu niedrig, während Mühlen und Händler auf weitere Preisabschläge hoffen. Die Mühlen zeigen derzeit nur wenig Interesse an prompten Partien, da sie sich zuvor eingedeckt haben. Lediglich Partien mit speziellen Qualitätsanforderungen werden gesucht. Allerdings sind solche in dieser Saison knapp, was die Preise stützt.

In der Folge tendieren die Brotgetreidepreise weitgehend stabil. Im Bundesdurchschnitt werden für prompte Partien 208 EUR/t (180-227) gefordert, für Qualitätsweizen rund 227 EUR/t (195-246). Damit verharren beide Preise auf dem Niveau der Vorwoche. Eliteweizen tendiert fester und legt um 3 auf 251 EUR/t (220-265) frei Erfasser zu. Brotroggen wird mit 179 EUR/t frei Erfasser bewertet, ein Minus zur Vorwoche von rund 2 EUR/t.

Die Braugerstenpreise haben hingegen zugelegt. Im Schnitt werden für prompte Partien 323 EUR/t (295-350) gefordert, 2 EUR/t mehr als noch vor einer Woche. Regional sind als Folge der üppigen Niederschläge im Laufe der Vegetationsperiode die Qualitäten nicht ausreichend, sodass Partien von den Mälzereien abgelehnt werden. (Quelle: AMI)

29.09.2023

Futtergetreide: Feldarbeiten im Fokus Pflanzen

Das Handelsgeschehen verläuft in ruhigen Bahnen, Erzeuger sind mit Feldarbeiten beschäftigt, Abnehmer zeigen sich mit Ware mehr als ausreichend versorgt. Das reduziert die Handelsaktivität deutlich.

Am deutschen Futtergetreidemarkt ist derzeit kaum etwas los. Mischer zeigen sich für die kommenden Wochen ausreichend mit Ware gedeckt. Hier und da werden kleine Mengen zur prompten Lieferung angefragt, von großen Umsätzen kann allerdings nicht gesprochen werden. Es ist viel Futtergetreide vorhanden, in Folge rückläufiger Tierbestände wird allerdings immer weniger Futter benötigt. Indes hoffen Abnehmer auf weitere Preisrückgänge, den Erzeugern ist das aktuelle Preisniveau allerdings schon jetzt zu gering. Entsprechend kommen Verkäufer und Käufer kaum zusammen. Aber nicht nur im Inland ist die Nachfrage schwindend gering, auch am Exportmarkt herrscht derzeit Flaute. Die große russische Konkurrenz dominiert den Markt, Kaufinteresse für deutsches Getreide ist kaum vorhanden, derzeit wird etwas Weizen nach Guinea verschifft, sonst herrscht aber Ruhe.

Erzeuger sind zudem mit Feldarbeiten beschäftigt, was sie zusätzlich vom Markt fernhält. Zum einen läuft die Aussaat von Getreide auf Hochtouren, zum anderen wird regional Mais gehäckselt. Die ersten Ergebnisse bei der Maisernte zeigen im Westen bereits zufriedenstellende Ergebnisse. Auf leichteren Standorten werden höhere TS-Gehalte zwischen 64-68 % geerntet. Das damit einhergehend saisonal größere Angebot macht sich bei den Maispreisen bemerkbar, die sind nämlich gegenüber Vorwoche deutlich gesunken. So wurden am 26.09.2023 für prompte Partien Mais im Bundesdurchschnitt rund 198 (168-225) EUR/t frei Erfasserlager gefordert, 6 EUR/t weniger als noch eine Woche zuvor. Demgegenüber verharrt Futterweizen auf Vorwochenniveau. So sind derzeit weiterhin 184 (167-208) EUR/t im Gespräch. Für prompte Partien Futtergerste werden im Bundesdurchschnitt rund 171 (157-193) EUR/t frei Erfasserlager verlangt. Verglichen mit der vorherigen Woche ist das ein Anstieg um immerhin 1 EUR/t. Triticale werden derzeit für 174 EUR/t offeriert, damit wird 1 EUR/t weniger gefordert als noch zur Mitte der 38. KW. (Quelle: AMI)

29.09.2023

Verhaltene Nachfrage nach Raps Pflanzen

Auch wenn sich die Forderungen für Raps etwas befestigen konnten, die Marke von 400 EUR/t wird im Mittel dennoch unterschritten. So ruht der Handel auch weiterhin.

Die Kurse an der Pariser Börse bleiben zwar auf Wochensicht nahezu unverändert, verzeichneten in den vergangenen Handelstagen jedoch Schwankungen von bis zu 8,75 EUR/t rauf und bis zu 9,50 EUR/t runter. Am 28.09.2023 schloss der Fronttermin November bei 445 EUR/t, ein Plus von 5,50 EUR/t zum Vorwochenniveau. Unterstützung kam dabei von festen Rohölnotierungen, nachdem Russland ankündigte, seine Ausfuhren von Benzin und Diesel drastisch zu reduzieren. Das dürfte das ohnehin begrenzte Angebot weiter verknappen. Steigende Rohölkurse steigern die Attraktivität von Raps als Rohstoff in der Biodieselherstellung.

Indes flachte die EU-Nachfrage nach dem deutlich preisgünstigeren Raps aus dem Baltikum und der Ukraine zuletzt ab, nachdem die Importe in den vergangenen Wochen den Handel mit Partien europäischer Herkunft nahezu im Keim erstickten. Im Fokus steht nun die Abwicklung der bislang getätigten Kontrakte. Ukrainischer Raps aus der Ernte 2023 kommt mit Ganzzügen zur Ölmühle in Rostock. Bereits kontrahierte Partien werden derzeit mit Schiffen aus der Schwarzmeerregion in den Rostocker Hafen geliefert. Im Zuge dessen wurde das Aufgeld für Raps auf Großhandelsstufe franko Hamburg wieder etwas angehoben. Am 27.09.2023 sind für Partien zur Lieferung ab November bis zu 434 EUR/t möglich und damit 2 EUR/t mehr als noch in der Woche zuvor. Franko Niederrhein sind bei unverändertem Aufgeld bis zu 443 EUR/t im Gespräch, in der Vorwoche wurden noch 442 EUR/t in Aussicht gestellt. Umsätze stehen hier jedoch kaum dahinter. (Quelle: AMI)

29.09.2023

Nachfrage nach Speisekartoffeln belebt sich Pflanzen

Im August wurden mehr Speisekartoffeln von privaten Haushalten eingekauft als noch im Juli. Besonders der Anteil der heimischen Ware nahm im Vergleich zum Vormonat zu, während einige Herkünfte kaum noch Beachtung fanden.

Die stetige Nachfrage nach Kartoffeln seitens der privaten Haushalte nahm im August weiter zu. Das Ferienende in den ersten Bundesländern und regional kühle Temperaturen sowie Aktionen des LEH kurbelten den Absatz an. Die vom GfK im Haushaltspanel festgestellte Menge lag mit 109.777 t rund 0,4 % höher als im Vormonat und rund 6.000 t über dem Niveau des Vorjahresmonats. Inzwischen liegen die privaten Kartoffelkäufe in den ersten 8 Monaten des laufenden Jahres rund 0,6 % über dem Vorjahresniveau. Der höchste Absatz wurde in der 31. KW mit rund 27.000 t verzeichnet. Die rückläufigen Preise dürften ebenfalls zum höheren Absatz beigetragen haben. Wobei die Kartoffelnachfrage als recht unelastisch gilt. Im Durchschnitt zahlten Verbraucher an der Ladentheke mit 1,40 EUR/kg rund 0,12 EUR/kg weniger als noch im Juli.

Sowohl im Discounter als auch bei den Lebensmittel Vollsortimentern nahm der Absatz im August zu, wenn auch bei den Vollsortimentern nur marginal. Der Absatz im Discounter konnte dagegen um 4,2 % auf 54.287 t gesteigert werden und übertrifft auch den entsprechenden Vorjahreswert um 2.000 t. Deutlich geringere Mengen wurden über die Direktvermarktung seitens der Erzeuger im August abgesetzt. Mit 5.960 t liegen diese fast 23 % niedriger als im Vorjahresmonat. Auch Obst- und Gemüsefachgeschäfte sowie Wochenmärkte verzeichneten gegenüber Vormonat ein erneutes Minus von 21 %.

Anders stellt sich die Lage bei den Bio-Kartoffeln dar. Der Absatz ging im August um 7 % auf 8.300 t zurück. Im Vergleich zu den ersten 8. Monaten des Vorjahres liegt der Absatz aber jetzt um rund 1,3 % höher, was insbesondere auf den schwachen Vorjahresmonat zurückzuführen ist, als nur rund 6.800 t Bio-Kartoffeln über die Theke gingen.

Bei den Herkünften zeigt sich ein eindeutiger Rückgang bei den Kartoffelkäufen der Konsumenten aus dem Ausland. Besonders Israel und Spanien, welche im Vormonat das knappe heimische Angebot in den Einkaufsstätten ergänzten, waren kaum noch gefragt. Deutlich häufiger wurden dagegen Spezialitäten aus Frankreich gekauft. Kartoffeln französischer Herkunft wurden mit 1.299 t deutlich häufiger abgesetzt als im Vormonat. Der Absatz von heimischen Kartoffeln stieg im Vormonatsvergleich um 16 %. (Quelle: AMI)

29.09.2023

Regionaler Marktkommentar Pflanzen

Auch am heimischen Getreidemarkt kommen kaum neue Abschlüsse zustande. Mühlen und Mischer zeigen sich vorerst gut gedeckt und die Abgabebereitschaft hält sich in Grenzen. Lediglich hohe Qualitäten werden weiterhin abgefragt. Die Erzeugerpreise konnten sich derweil etwa auf Vorwochenniveau halten. Neue Impulse erwarten Marktteilnehmer erst wieder zum Ende des Jahres. Bis dahin wird die Entwicklung der Kulturen in südlichen Ländern wie Argentinien oder Australien eine große Rolle spielen. Sollte es in den Anbaugebieten der großen Erzeugerländer auf der Südhalbkugel bis zur Ernte weiterhin zu trocken bleiben, könnte es zu Versorgungsengpässen kommen. Das würde sich mittelfristig auch am hiesigen Markt bemerkbar machen. Die globalen Märkte werden aktuell auch unabhängig davon durcheinandergewirbelt, was sich beispielsweise an den Importen der EU bemerkbar macht. Hier hatte die Kommission zuletzt einem Anstieg der Weizenimporte um 75 % im Vergleich zum letzten Wirtschaftsjahr berichtet. Auch der regionale Ölsaatenmarkt wird weiter von den internationalen Berichten beeinflusst. Dabei spielen vor allem die hohen Sojaexporte aus den USA und Brasilien eine vordere Rolle. Im Gegensatz dazu stützen feste Tendenzen am Rohölmarkt die Preise. Insgesamt tendieren die Rapspreise somit auf Vorwochenniveau rund um 400 EUR/t. Am Markt für Verarbeitungskartoffeln herrscht unterdessen Druck. Das steigende Angebot führte in der vergangenen Woche zu abrutschenden Preisen. Bei den Speisekartoffeln scheint der Boden hingegen langsam erreicht zu sein. Die Preise hielten sich im Wochenvergleich relativ stabil und durchschnittlich waren etwa 32 EUR/dt möglich.

{kind=link}