(DBV / AMI) Die Öko-Wissenschaftler Prof. Hülsbergen Schmid und Dr. Chmelikova (TU München), Prof. Rahmann und Dr. Paulsen (Thünen Institut) und Prof. Dr. U. Köpke (Uni Bonn) ermitteln in einer aktuellen Studie anhand der Ergebnisse der langjährigen On-Farm Forschung zu Klimawirkungen in 80 Pilotbetrieben sowie aus Tertiär-Studien die Umwelt- und Klimawirkungen des ökologischen Landbaus. Sie quantifizieren anhand der konkreten Daten den umweltpolitischen Nutzen des Ökolandbaus. Kostenfreier PDF Download der Studie unter: https://www.oekolandbau.wzw.tum.de/aktuelles/.

Auf dem neusten Stand

Lokales aus dem Kreisverband

Die wichtigsten Veranstaltungen und Verbandsinformationen auf einen Blick. Informieren Sie sich über anstehenden Events sowie lokale Nachrichten aus dem Kreisverband und erhalten Sie täglich aktualisierte Informationen zu den verschiedenen Betriebszweigen von unserem Landesverband.

Aktuelles aus dem Kreisverband

Aktuelles aus dem Landesverband

03.02.2023

DBV und BÖLW mit MuD Projekt Humus-Klima-Netz gemeinsam auf der Biofach Öko-Landbau

DBV und BÖLW präsentieren auf der Biofach – wie bereits zuvor auf der Grünen Woche im Januar – das gemeinsame Modell- und Demonstrationsvorhaben HumusKlimaNetz (Biofach Halle 9). Das HumusKlimaNetz hat das Ziel, Humusaufbau und -erhalt, Kohlenstoffspeicherung und Klimaresilienz der Ackerböden zu verbessern. Das vom BMEL geförderte Projekt wird in gemeinsamer Verantwortung von den beiden Verbänden geleitet und die Betreuung der Betriebe produktionsrichtungsunabhängig von den Verbänden durchgeführt. Der Klimanutzen der humuserhaltenden und -aufbauenden Maßnahmen wird vom Thünen-Institut auf Grundlage von Klimamodellen und Bodenproben wissenschaftlich begleitet. Außerdem untersucht das Thünen-Institut die sozio-ökonomische Wirkung der Maßnahmen. Am Modell- und Demonstrationsvorhaben nehmen insgesamt 150 landwirtschaftliche Betriebe im ganzen Bundesgebiet teil, sowohl konventionell als auch ökologisch wirtschaftende Betriebe sowie solche, die ihre Bewirtschaftungsform aktuell umstellen. Je 15 Betriebe bilden eine regionale Betriebsgruppe, die sich regelmäßig trifft, um untereinander Erkenntnisse und Erfahrungen beim Anlegen und Pflegen humusaufbauender und -erhaltender Maßnahmen auszutauschen. Die landwirtschaftlichen Betriebe werden in der Wahl standortangepasster humusfördernder Maßnahmen von externen Fachberatern unterstützt. Die gewonnenen Erkenntnisse zur Klimawirksamkeit und Kosten von humusmehrenden Maßnahmen auf landwirtschaftlichen Betrieben werden im Anschluss Politik, Wissenschaft und Öffentlichkeit zur Verfügung gestellt. Das Projekt startet dieses Frühjahr in das erste Maßnahmenjahr. Weitere Informationen sind (in Kürze) auf der Website zu finden: www.humus-klima-netz.de

03.02.2023

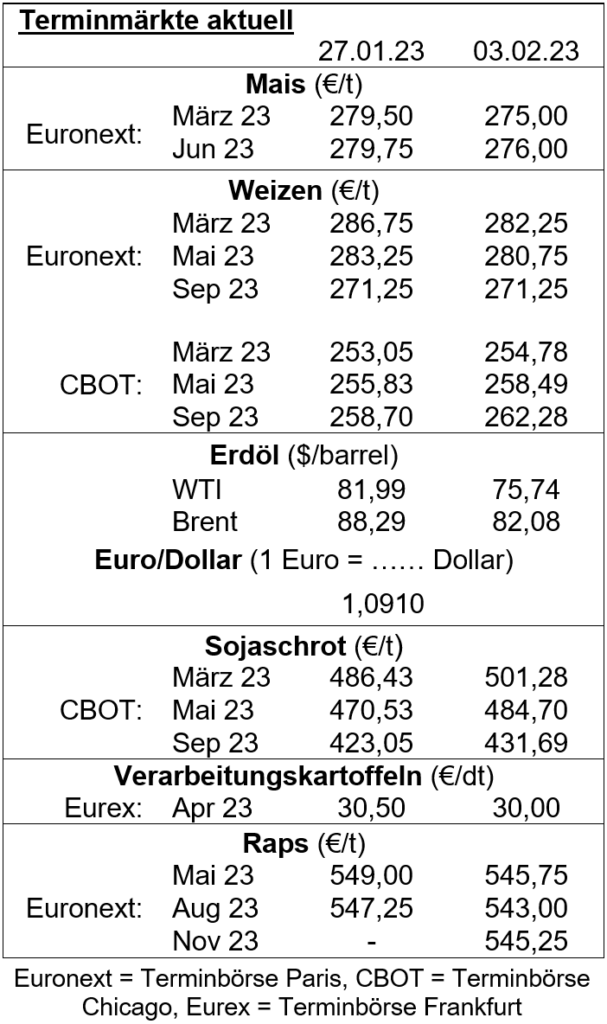

Terminmärkte aktuell – KW5 Pflanzen

03.02.2023

Regionaler Marktkommentar Pflanzen

Am Getreidemarkt scheint der Negativtrend vorerst gestoppt zu sein. Die Erzeugerpreise orientieren sich an den Entwicklungen der internationalen Märkte und halten sich auf Vorwochenniveau. An einigen Stellen wird sogar von steigenden Preisen gesprochen. Viel Umsatz scheint es allerdings noch nicht zu geben, da Erzeuger aufgrund der großen Volatilität der Märkte weiter verunsichert sind. Als Gründe für die festeren Preise sind Befürchtungen über Auswinterungsschäden in den USA sowie Sorgen um eine erneute Eskalation in der Ukraine zu nennen. Darüber hinaus sind mögliche dürrebedingte Ertragseinbrüche bei der südamerikanischen Maisernte wieder ein Thema. Mit Blick auf die kommende Ernte ist zudem mit Abwärtskorrekturen aus der Schwarzmeerregion zu rechnen. Für Futtergetreide konnten ebenfalls unveränderte bis leicht steigende Preise beobachtet werden. Handelsaktivitäten beschränken sich aktuell hauptsächlich auf kurzfristige Lieferungen, da Verarbeiter auf fallende Preise aufgrund des großen Angebots am Weltmarkt hoffen. Auch am Ölsaatenmarkt konnte der freie Fall gestoppt werden. Der Rapspreis konnte die 500 EUR/t Marke zuletzt wieder überwinden. Die Kartoffelmärkte bleiben indes weiter ruhig und ausgeglichen. Im Vergleich zur Vorwoche ist weder bei den Preisen noch bei den Umsätzen ein Trend zu erkennen. Am Markt für Verarbeitungsware ist die Stimmung weiter gut, da die Termingeschäfte an der Leipziger EEX weiter über 30 EUR/dt für den Aprilkontrakt vorgeben.

03.02.2023

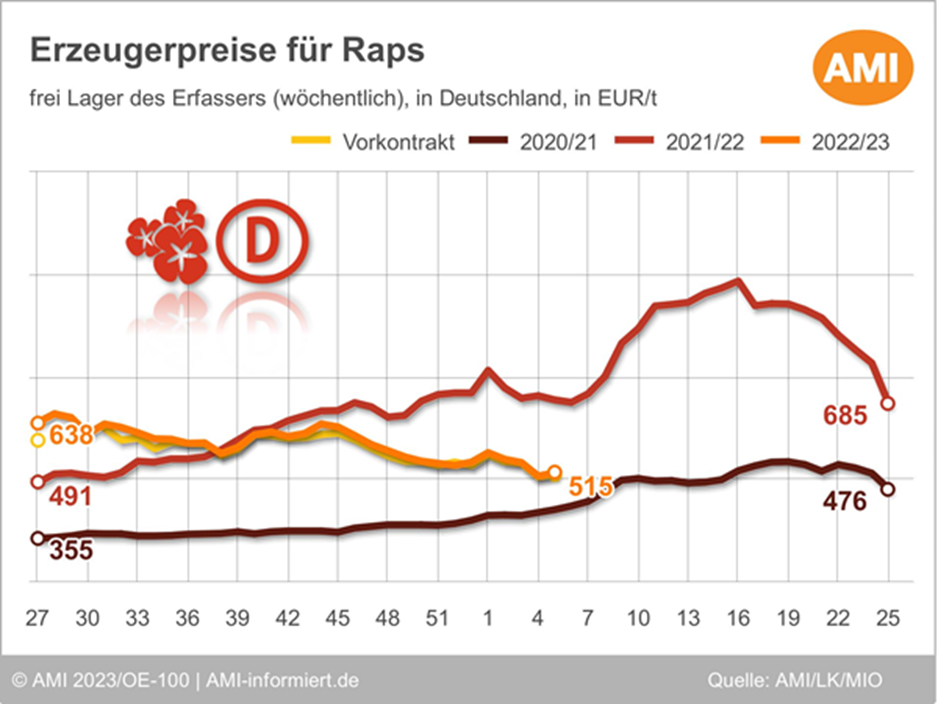

Richtungswechsel der Rapspreise Pflanzen

(AMI) Im Aufwind des jüngsten Kursanstiegs in Paris steigen auch die Kassapreise für Raps in Deutschland.

Die Rapsnotierungen an der Pariser Börse änderten in der laufenden Handelswoche die Richtung und legten zu. So schloss der Fronttermin Februar am 31.01.2023 bei rund 552 EUR/t und damit knapp 19 EUR/t über dem Niveau der Vorwoche. Auch der August-Kontrakt tendierte fester und legte binnen fünf Börsentagen rund 13,50 auf 543,50 EUR/t zu. Ausschlaggebend für die Aufwärtskorrektur waren neben festen Palmölnotierungen in Kuala Lumpur auch feste Sojanotierungen in Chicago, nachdem ausbleibende Niederschläge in Argentinien die Sorge um deutliche Ertragseinbußen schürten.

Der Trendwechsel reduziert die Umsätze am Kassamarkt auf ein Minimum. Vereinzelt vermarkten Erzeuger Kleinstmengen der Rapsernte 23, von nennenswerten Umsätzen kann jedoch nicht gesprochen werden. Allerdings rückt die Vermarktung der Sonnenblumenernte 23 in den Fokus. Auf Erzeugerstufe wurden die Gebote für Raps der Ernte 22 angehoben. So werden aktuell im Bundesdurchschnitt 515 EUR/t genannt, was einem Anstieg von 8,30 EUR/t gegenüber Vorwoche entspricht. Die Meldungen aus den einzelnen Bundesländern rangieren dabei in einer Spanne von 475-538 EUR/t. Auch die Vorkontraktpreise der Ernte 23 wurden um 5,40 auf 510,30 (486-526) EUR/t angehoben.

Ölmühlen verweisen auf ihre gute Deckung und warten vorerst ab, lediglich für den dringenden, vorderen Bedarf werden kleinere Mengen geordert. So bestimmt die Abwicklung bestehender Kontrakte auf allen Marktstufen das Tagesgeschehen. Angesichts der Aufwärtskorrekturen an der Pariser Börse wurden die Gebote auf Großhandelsstufe angehoben. So sind franko Niederrhein am 01.02.2023 bis zu 561 EUR/t für prompte Partien möglich, 16 EUR/t mehr als noch in der Woche zuvor. Für Partien franko Hamburg zur Lieferung ab Februar werden mit 540 ebenfalls rund 16 EUR/t mehr verlangt.

Die Entwicklung der Feldbestände gibt momentan keinen Anlass zur Sorge. Die Vegetationsbedingungen sind aktuell optimal mit Temperaturen leicht über Null und ausreichenden Niederschlagsmengen.

03.02.2023

Futtergetreide: Stetiger Umsatz, aber auf Sparflamme Pflanzen

(AMI) Kaufinteresse an Futtergetreide besteht beständig, aber die Umsätze sind weitaus geringer als in den Jahren zuvor. Schwindende Mischfutterherstellung und geringe Konkurrenz im Exportgeschäft sind limitierende Faktoren.

Der Futtergetreidemarkt ist nur ein wenig lebhafter als der Brotgetreidemarkt, aber immerhin ordern hier Mischfutterhersteller kontinuierlicher. Im Fokus stehen hauptsächlich prompte Partien, was dem Kaufverhalten der Landwirte für Mischfutter angepasst ist. Auch diese ordern eher verhalten aufgrund der unsicheren Preisentwicklung ohne eindeutige Richtung. Die Mengen sind jedoch gering, was auch den schwindenden Tierbeständen geschuldet ist. Die Anzahl der Rinder hatte bei der Viehzählung im November 22 nur unwesentlich (0,4 %) gegenüber Vorjahreszeitpunkt abgenommen, allerdings gab es 10 % weniger Schweine. Vor allem der Bestand an Mast- und Zuchttieren schrumpfte immens (jeweils 12 %). Insgesamt sind das 2,4 Mio. Schweine weniger. Zudem soll es nach Aussage der MEG weniger Legehennen und Puten geben. Das ist allerdings nicht der einzige Grund für geringe Handelsaktivitäten, denn die Produktion von Mischfutter reduzierte sich im Juli/November 2022 nur um 7 %, während der Einsatz von Getreide sogar um 10 % zurückging, sodass der Anteil auf 48,3 % (Vorjahr: 50 %) schrumpfte. Mischfutterhersteller ordern kontinuierlich und es laufen aktuell auch überregional Futtergetreidelieferung in die westdeutschen Veredlungsregionen. Für die kommenden Monate wird es weiterhin Kaufinteresse geben, denn der Bedarf bis zum Anschluss an die nächste Saison ist nicht gedeckt.

Gerste und Futterweizen werden in sehr überschaubaren Mengen gehandelt, der Einsatz im Mischfutter ist bislang 128.500 t bzw. 349.000 t geringer als im Vorjahreszeitraum. Mais wurde demgegenüber 11 % mehr eingesetzt, was aber auch nur einem Plus von 111.200 t entspricht.

Obwohl regional noch bis zu einem Drittel des Futtergetreides unverkauft in Lagern sein soll, ist das Angebot nur gering. Die Vermarktung ist jedoch getrübt, denn die Preisverluste der vergangenen Wochen (rund 8 % seit Jahresbeginn) drücken die Stimmung und die kurzzeitige Aufwärtstendenz der Mais- und Weizenkurse an den Terminbörsen erreichte die Erzeugerstufe kaum. Gerste konnte um 3,20 auf 233 (205-275) EUR/t zulegen, Futterweizen um 1 auf 259 (230-300) EUR/t und Triticale um 3,20 auf 246,50 (215-295) EUR/t, während Körnermais frei Erfasserlager einen Euro auf 270 (234-300) EUR/t verlor. Eine deutliche Befestigung der Getreidepreise halten Marktteilnehmer im Moment für wenig wahrscheinlich.

03.02.2023

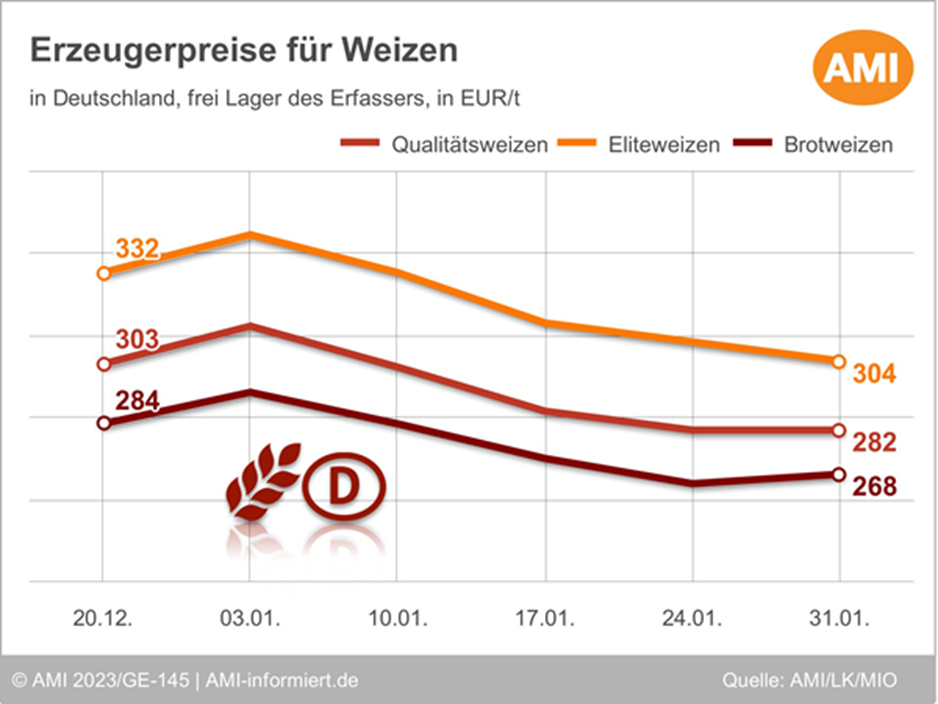

Wenig Kaufinteresse für Weizen in Deutschland Pflanzen

(AMI) Auch wenn die Terminkurse ihren Abwärtstrend stoppten, an eine Trendwende glaubt niemand. Zudem mangelt es in Deutschland an Nachfrage.

Die Weizenkurse haben ihre starke Abwärtsbewegung aufgegeben, aber so richtig nach oben ging es auch nicht, sodass gegenüber der Vorwoche am 01.02.2023 der Fronttermin nicht einmal ein Euro höher schloss. Etwas größer ist das Plus für den September-Kontrakt mit immerhin 2 EUR/t. Dabei zeichnet sich allerdings ein sehr heterogenes Bild in den Bundesländern, denn der Umfang der unverkauften Lagerpartien schwankt stark. So scheint im Norden und Nordosten noch deutlich mehr zu liegen als in anderen Regionen. Die Abschlussfreudigkeit an Kontrakten ex Ernte flammte kurzzeitig aber auch nur sehr vereinzelt auf.

Im Inland besteht keine nennenswerte Nachfrage nach Mahlgetreide. Mühlen werden als sehr gut versorgt bis April/Mai 23 eingeschätzt. Sie hatten sich frühzeitig gute Qualitäten gesichert. Und so ist die Nachfrage seit dem Jahreswechsel noch nicht wieder in Schwung gekommen, geht aktuell sogar noch zurück, was sich deutlich in den schwindenden Qualitätsprämien widerspiegelt. Wurden seit September 22 im Vergleich zum Brotweizenpreis im Schnitt 45 EUR/t mehr für Eliteweizen und 19 EUR/t mehr für Qualitätsweizen frei Erfasserlager bewilligt, sind es aktuell erstmals seit 24 Wochen für Eliteweizen weniger als 40 EUR/t und für Qualitätsweizen weniger als 15 EUR/t.

In der 5. KW erhielten Erzeuger für Qualitätsweizen knapp behauptete 282 (240-305) EUR/t, für Brotweizen knapp 268 (240-290) EUR/t und damit 2,70 EUR/t mehr als in der Vorwoche. Brotroggen wurde mit 230 (215-270) EUR/t bewertet und so 2,30 EUR/t höher. Und sogar für Braugerste konnte mit durchschnittlich 300 (270-320) EUR/t frei Erfasserlager 1,15 EUR/t mehr erzielt werden.

Auch der Exportmarkt entwickelt kaum Zugkraft. Wurden Mitte August bis Ende September 22 wöchentlich im Schnitt noch knapp 155.000 t Weichweizen aus Deutschland in Drittländer verschifft, sind es im Januar 23 gerade einmal geschätzte 55.000 t. Und nach Aussagen der Handelsunternehmen sind dafür nur wenige Neugeschäfte notwendig, da das meiste bereits kontrahiert wurde. Gefragt werden sporadisch noch Teilmengen zur Vervollständigung der Frachten oder aber Partien mit niedrigeren Proteingehalten. Und so beschäftigt den Weizenmarkt aktuell vorrangig die Abwicklung von Kontrakten und kaum Neugeschäft. Deutscher Weizen steht am Inlandsmarkt zudem unter großem Wettbewerb durch Lieferungen aus Polen und der Ukraine. So kostetet laut EU-Kommission der im Januar 23 importierte ukrainische Weichweizen im Schnitt 292 EUR/t. Im Exportgeschäft konkurrieren erfolgreich Bulgarien und Rumänien. Und hinsichtlich einer Verbesserung der Situation am Weltmarkt für EU-Weizen herrscht anhaltende Verunsicherung wegen des Exportpotenzials Russlands. Allein im Januar 23 wurden 3,7 Mio. t Weichweizen ausgeführt, das 2,2-fache des Vorjahresvolumens. Das Exportpotenzial von Februar-Juli wird vorerst bei 21 Mio. t Weichweizen gesehen und stünde damit der ab 15.02.2023 geltenden Exportquote von 25,5 Mio. t nicht entgegen – sofern nicht kurzfristig Korrekturen erfolgen.

03.02.2023

Agrarmarkt international: Erneut Kälte in den USA und Dürre in Südamerika Pflanzen

(AMI) Die winterliche Witterung in den US-Anbaugebieten schürt die Angebotssorgen und stützt die US-Weizennotierungen. Mais profitiert von Verzögerungen der brasilianischen Feldarbeiten, welche die US-Exporte ankurbeln könnten

Die Maisnotierungen an der CBoT in Chicago konnten sich in der zurückliegenden Berichtswoche etwas befestigen. Am 01.02.2023 lag der Schlusskurs bei umgerechnet 246,11 EUR/t, ein Plus von knapp 2 EUR/t auf Wochensicht.

Unterstützung erhielt die Notierung von der Aussicht auf eine Belebung der Nachfrage nach US-Exporten. Die Verzögerungen der brasilianischen Sojaernte verschieben die Maisanpflanzung im südamerikanischen Land weiter nach hinten, was den Zeitraum für US-Exporte verlängert, bevor die Nachfrage auf Partien aus Südamerika gelenkt wird. Derzeit liegen die Feldarbeiten und Vegetationsbedingungen in den Anbaugebieten Brasiliens und Argentiniens im Fokus der Marktteilnehmer. Brasilien dürfte mit prognostizierten 125,1 Mio. t Mais eine Rekordernte einfahren, ein Plus von 10,5 % zur vorangegangenen Saison. Nach Abzug des geschätzten inländischen Verbrauchs stünden Brasilien ein Exportvolumen von knapp 45 Mio. zur Verfügung. Des Weiteren kehrte im Laufe der Berichtswoche die Hitze und Trockenheit in den argentinischen Anbaugebieten zurück. Die Niederschläge zum Jahreswechsel und im Laufe des Januars brachten den von Dürre geplagten Beständen nur wenig Entlastung. Dem jüngsten Bericht der Getreidebörse von Buenos Aires nach befinden 39 % der Feldbestände in einem unterdurchschnittlichen Zustand, 7 Prozentpunkte weniger als eine Woche zuvor, aber immer noch 10 Prozentpunkte mehr als in der vorangegangenen Saison. Rund 12 % der Feldbestände befanden sich Ende Januar in einem überdurchschnittlichen Zustand, ein Plus von 7 Prozentpunkten zur vorigen Prognose, aber deutlich weniger als 2022 als zum selben Zeitpunkt als 31 % der Feldbestände in einem überdurchschnittlichen Zustand waren.

Indes befestigte sich auch die Weizenkurse in der zurückliegenden Berichtswoche. Am 01.02.2023 schloss der Fronttermin bei umgerechnet 256,23 EUR/t und damit knapp 6 EUR/t über Vorwochenlinie. Die Notierungen profitierten von den verschlechterten Vegetationsbedingungen in den US-Anbaugebieten. Ein neuer Kälteeinbruch bedroht aktuell die Feldbestände besonders in Oklahoma, dem Staat mit der drittgrößten Weizenerzeugung innerhalb der USA.

Begrenzt wurden die Kursgewinne von der anhaltenden Konkurrenz auf dem Weltmarkt. Die Erhöhung des US-Leitzinses durch die Fed um 0,25 Prozentpunkte dürfte den US-Dollar weiter bestärken und die Attraktivität der US-Exporte weiter schmälern. Besonders russischer Weizen wird derzeit günstig in großen Mengen dem Weltmarkt zugeführt. Die russischen Weizenvorräte werden derzeit auf 22,1 Mio. t geschätzt, ein Plus von 42 % zum Vorjahr darstellt. In der Folge dürften das Tempo und die Menge der russischen Exporte in den kommenden Monaten weiter zulegen.

03.02.2023

Höhere Preise für niederländische Verarbeitungskartoffeln Pflanzen

(AMI) Nachdem Landwirte an der belgischen Grenze immer öfter die Preisangebote aus Belgien wahrnahmen, zogen nun auch die Preise in den Niederlanden weiter an. Das Interesse an Frittenrohstoff in den Niederlanden ist aber noch nicht entflammt.

Nachdem die Preise für Frittenrohstoff am belgischen Kassamarkt weiter gestiegen sind und die Verarbeiter zum Teil 30,00 EUR/dt bezahlen, konnten vor allem niederländische Kartoffelanbauer in Grenznähe ihre Pommeskartoffeln dorthin vermarkten und wurden nach der langen Durststrecke mit höheren Preisen belohnt. Die niederländischen Fabriken haben laut dem Anbauerverband VTA noch weniger Bedarf an freien Mengen. Trotzdem stiegen auch in den Niederlanden die Preise der Kategorie 1 von PotatoNL um 1,25 EUR/dt auf 26,00 bis 30,50 EUR/dt. Die Kategorie 2 blieb unverändert auf dem Niveau der Vorwoche bei 28,00 bis 30,00 EUR/dt.

Darüber hinaus sind in den Niederlanden nun alle Vertragspreise bekannt gegeben worden, zuletzt auch von Aviko und McCain. Zwischen den Fabriken gibt es kaum Unterschiede, was die Vertragskonditionen angeht. Die Vertragspreise haben ein noch nie da gewesenes Niveau erreicht. McCain bietet jedoch als einziger Verarbeiter auch Mehrjahresverträge an. Alles in allem bleibt abzuwarten, was das hohe Preisniveau der Verträge für das Funktionieren des Kassamarktes bedeuten wird. Dies hängt auch stark von der Anbausaison und den Absatzmöglichkeiten von TK-Pommes frites am globalen Markt ab.

Die amtliche Statistik der Niederlande hat jüngst das endgültige Ergebnis der Kartoffelernte 2022 bekannt gegeben. Dabei überraschen die Daten der Konsumkartoffelernte etwas. Nachdem vorläufig von 3,93 Mio. t ausgegangen worden war, sind es doch nur 3,58 Mio. t, also 435.000 t weniger. Die zunächst ausgewiesenen Erträge mit durchschnittlich 51,3 t/ha waren auch bereits sehr hoch, vor allem angesichts des vorjährigen Witterungsverlauf, auch wenn der nicht die Extreme wie in Belgien, Frankreich oder Süddeutschland aufwies.

Nun scheint also klar, dass die Niederländer eher über eine ganz durchschnittliche Erntemenge von Konsumkartoffeln verfügen. Das trifft auch auf Stärke- und Pflanzkartoffeln zu. Während es mit 1,59 Mio. t ein paar Pflanzkartoffeln mehr (65.000 t) als im Vorjahr gibt, sinken die Zahlen bei Stärkekartoffeln mit 1,75 Mio. t etwas (ca. 135.000 t). Letzteres liegt vor allem an der Flächenentwicklung, wenngleich die Erträge auch etwas unter denen von 2021 lagen.