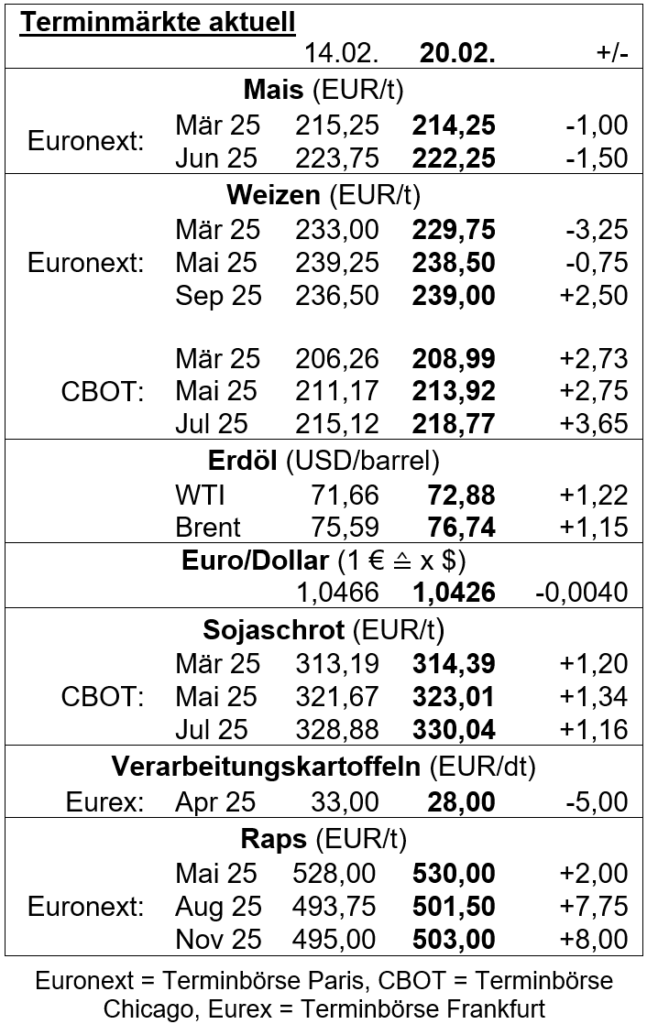

Am heimischen Getreidemarkt setzte sich eine leicht negative Tendenz bei der Preisfindung durch. Für die meisten Marktfrüchte werden daher rote Vorzeichen geschrieben. Ausnahmen bestätigen hier die Regel, da beispielsweise Futterroggen im Preis zulegte. Dass dies aber nicht auf die Verwertungsform zurückzuführen ist, zeigt sich bei den Geboten für Futterweizen, die bis zu 8 EUR/t unter der Vorwoche liegen. Abschlüsse gibt es unterdessen weiter wenig. Da derzeit kaum abzuschätzen ist, in welche Richtung sich der Markt bewegt, zeigen sich Abnehmer und Erzeuger zurückhaltend. Auch die Ernte 2025 wird bisher kaum vermarktet. Die Rapspreise konnten zuletzt wieder spürbar zulegen. Mit einem Plus von durchschnittlich über 10 EUR/t zur Vorwoche waren in den meisten Regionen wieder über 500 EUR/t möglich. Da sich aber kaum noch Raps auf in Erzeugerhand befindet, findet in der ersten Marktstufe nahezu kein Handel mehr statt. Am Kartoffelmarkt machen sich die Aufschläge für Ware aus den Kühllägern bemerkbar. So wird von einer deutlich gestiegenen Abgabebereitschaft berichtet, was aufgrund der Lagerkosten erwartet worden war. Die Nachfrage bleibt dabei stetig, allerdings eher ruhig. Bei den Verarbeitungskartoffeln wird von einer festen Tendenz berichtet. Grund hierfür sind nicht die regionalen Abnehmer, welche ihre Ware hauptsächlich aus Kontrakten beziehen. Vielmehr scheinen ausländische Verarbeiter verstärktes Interesse an deutscher Ware zu zeigen.